経営者の皆さん、日々の経営で忙しい中、財務指標の一つであるROAについて聞いたことはありますか? ROAとは「Return On Assets」の略で、「総資本利益率」と呼ばれる指標です。

この数値は、企業がどの程度効率的に資産を使って利益を生み出しているかを示します。

今回はこのROAを経営に活かすための分析方法をご紹介します。

今回の記事を少しでも経営に生かしてもらえたらうれしいです。

ROAの計算方法

ROAは非常にシンプルに計算できます。

次の公式を使います。

ROA=(純利益÷総資産)×100

ここで、「純利益」とは企業が1年間に稼いだ利益の総額、

そして「総資産」とは企業が所有する資産の総額を意味します。

この比率をパーセンテージで表すことで、企業の持つ資産でどれだけの利益を生み出しているかが分かるのです。

ROAの意味すること

ROAが高いということは、少ない資産で高い利益を上げているということです。

これは、経営の効率が良いことを意味し、

特に資本を多く持たない中小企業にとっては非常に重要な指標と言えます。

逆に、ROAが低い場合は資産の使い方を見直し、無駄を省いて効率を上げる必要があるかもしれません。

ROAが高い⇒効率が良い

ROAが低い⇒効率が悪い

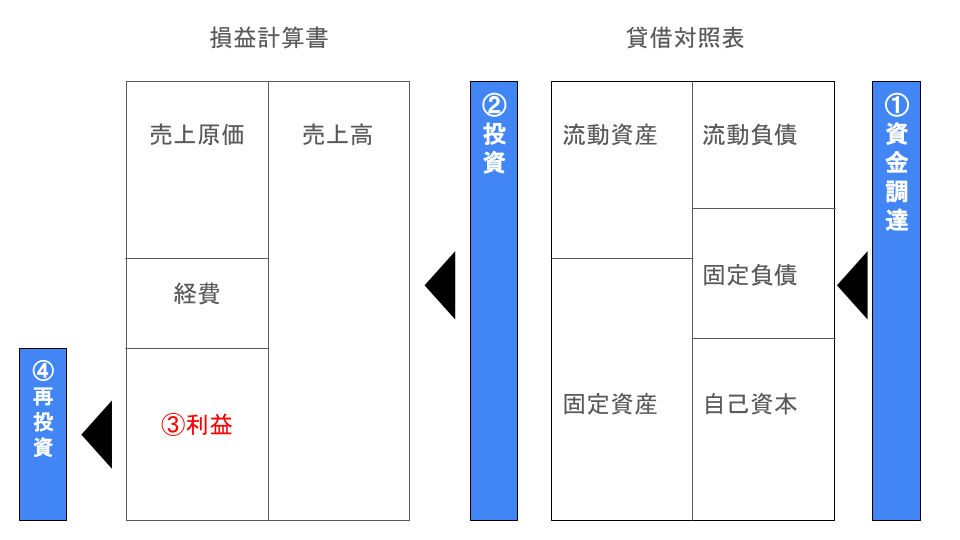

下の図をイメージしてもらえると、より理解がしやすいと思います。

つまり、ROAは、②で投資した資金が、効率よく③利益に結びついているかの確認をするための指標であると言えます。

よって、ROAは企業の事業活動を総合的に捉える指標なのです。

ROAをどう活用するか

ROAの数字を知っただけでは、具体的に何をしたらよいのかのアクションプランは立てられません。

そこで大切になってくるのは、ROAの構成要素を考えてみることです。

それでは、ROAは、どんな指標から構成されているのかをみてきましょう。

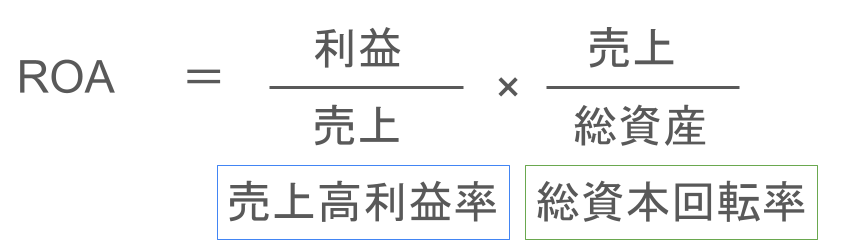

ROAは、以下の2つの指標に分解することができます。  この式は、ROAを「売上高利益率」と「総資産回転率」の積として表しています。

この式は、ROAを「売上高利益率」と「総資産回転率」の積として表しています。

これにより、ROAが高い理由が利益率の高さにあるのか、それとも資産の効率的な使い方にあるのかを区別することができます。

では、それぞれについて詳しく説明します。

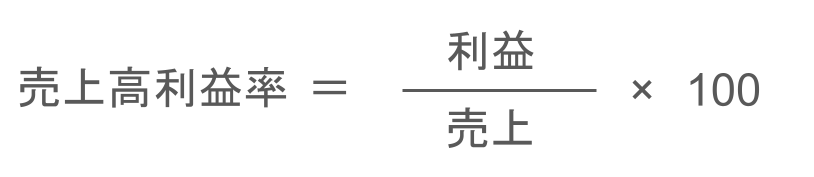

売上高利益率とは

「売上高利益率」は、売上にどれだけの純利益があるかを示す指標です。

計算式は以下の通りです

この指標は、企業の価格設定戦略やコスト管理の効率性を反映しています。

利益率が高ければ、価格競争力があるか、あるいはコストを抑えて効率的に運営している証拠です。

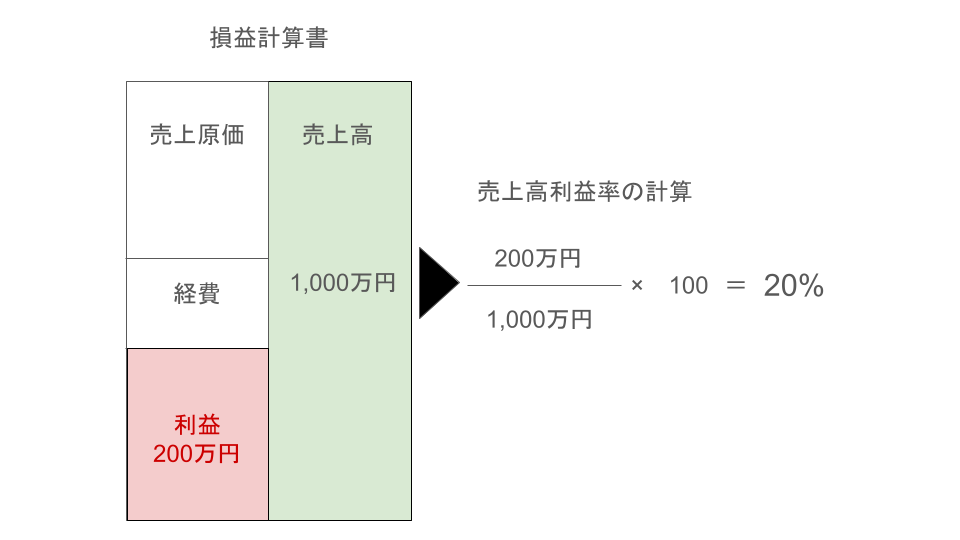

例えば、売上高が1,000万円で、利益が200万円の場合、売上高利益率は、「200万円÷1,000万円×100=20%」です。

売上高利益率は、売上とコストのバランスで決まります。

売上高利益率は、売上とコストのバランスで決まります。

ROAは売上高利益率と総資本回転率で構成されていますので、

売上高利益率が高くなれば、ROAも必然に高くなります。

利益が出るのはいいことです。

しかし、かかったコストを少し上回る程度の利益しか乗せてないのであれば、

利益率は低下していきます。

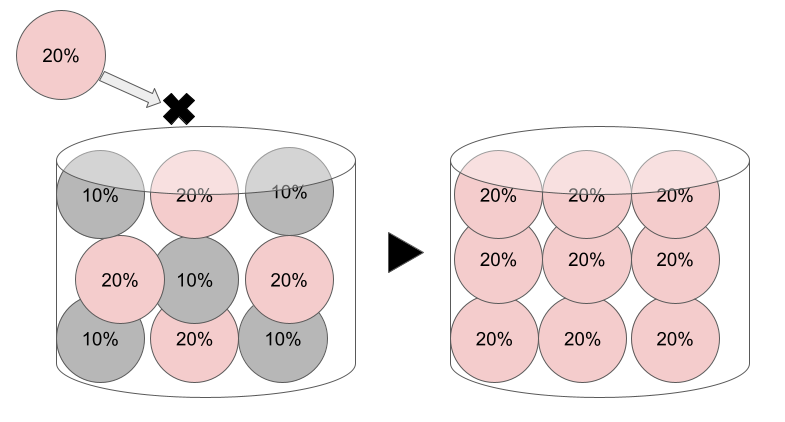

現在の売上高利益率が20%の水準だとすれば、

これから売る商品も売上高利益率が20%以上でないと売上高利益率は低下します。

ここのでの注意点は、

小売業などの他社と差別化がしにくい商品を扱っている場合は、

一概に売上高利益率が下がることは悪くないという点です。

小売業は取扱製品が競合と似ているため、付加価値を付けることが難しいです。

しかし、量をさばけるので、「率」より「額」を求めた方がいいのです。

しかし、製造業などの他社との差別化が図れ、取り扱う件数にリソース的に制限がある場合は、「率」を落とさないことを求めましょう。

「量」があっても、「率」の悪い取引先への製品ばかり扱っていると、

「率」の良い取引先との取引を取りこぼしてしまい、結果的に経営の悪化につながっているのです。

さらに、売上高利益率は「コスト」をカットすると、改善するのは分かると思いますが、なんでも間でもコストカット、効率化をすすめることもお勧めできません。

さらに、売上高利益率は「コスト」をカットすると、改善するのは分かると思いますが、なんでも間でもコストカット、効率化をすすめることもお勧めできません。

多くの中小企業にとって、非効率こそが「強み」になっているケースもあります。

売上アップにつながるコストや非効率はむしろ積極的に行い、売上増加につながらない箇所を削るという選別が必要になります。

総資産回転率とは

総資産回転率は、資産をどれだけ効率的使って売上を生み出しているかを示す指標です。

計算式は以下の通りです

この数値が高いほど、企業は資産を効率的に使用しており、売上を最大化していると言えます。

特に資源が限られている中小企業にとって、この指標は資産の活用度を測る上で非常に重要です。

例えば、総資産が1,000万円の企業が売り上げを2,000万円上げた場合の総資産回転率は200%です。

総資産回転率もROAを構成する要素なので、数値が高くなればROAの数字も高くなります。また、総資産回転率も業種によって異なります。

ROA の改善

これまで見てきた通り、ROAの改善のためには、2つのアプローチがあります。

①利益率を高める

②余分な資産を減らす

どちらを優先すべきか?

これは、業種によります。

小売業などの業種の場合、前述の通り、「額」を求めるような戦略をとりましょう。

ROAの式では「総資本回転率」を高めることにつながります。

製造業などの場合は、「率」を高める戦略をとりましょう。

ROAの式では、「売上高利益率」を高めることにつながります。

最後に

これらの指標を分析することで、経営者はどの部分に注力すればROAを向上させることができるのかが明確になります。

売上高利益率が低い場合は、価格戦略の見直しやコスト削減が必要かもしれません。総資産回転率が低い場合は、在庫管理の改善や資産の見直しが求められるでしょう。

財務指標は数多くありますが、ROAは特に中小企業にとってわかりやすく、

経営状態を把握するのに役立つ指標です。

この数値を理解し、適切に活用することで、より健全で効率的な経営を目指しましょう。